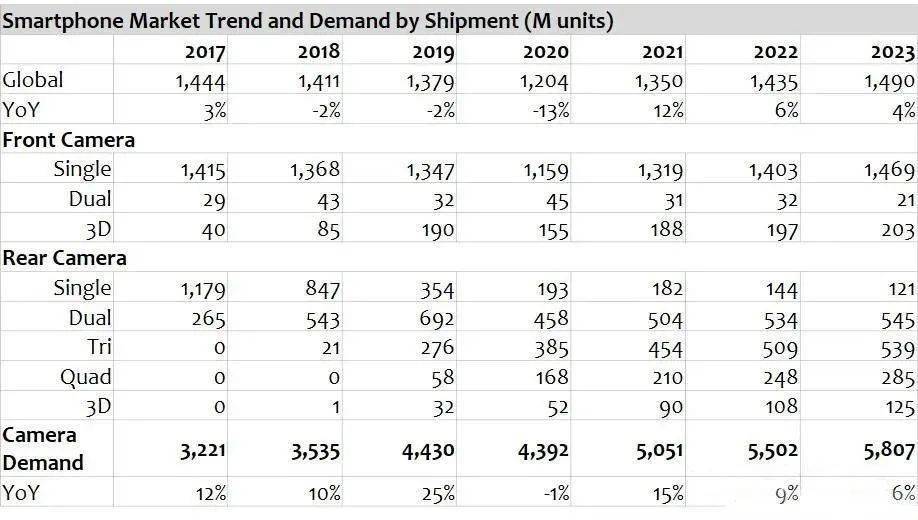

原标题:CIS芯片再涨!CIS关键厂商信息

据财联社消息,英国调研机构Omdia报告指出,应用在中低端手机的500万和800万像素的CIS正在面临严重的短缺现象。三星公司从2020年12月开始,已经将其CIS的价格提升了40%,而其他CIS供应商的价格也提升了20%左右。

另外,台媒中央社报道,市场人士表示,豪威(Omnivision)传出涨价10%到20%幅度,并规划扩充高阶CMOS感测组件产能,从每月5万片增加到7万片,预估包括高中低阶产品线,每月产能增加到11万片。

(图片来源:前瞻产业研究院)

三星降低DRAM产能,力拼龙头索尼

近日,晶圆产能紧张,造成CIS芯片行业频频出现缺货、涨价的局面。受益于手机、汽车、安防等多领域需求同时爆发,自2019年下半年开始,CMOS元件就处于全球大缺货的状态。作为全球第二大的CMOS图像传感器供应商, 三星对市场的价格走向影响巨大。

近年来,三星在CMOS图像传感器(CIS)领域占据领先地位,在全球的市场份额仅次于索尼。StrategyAnalytics公布的全球智能手机传感器分析报告显示,2020年上半年,索尼占44%,排名第一,三星占32%,紧随其后。以小米近日发布的旗舰机小米11为例,前后共计四颗摄像头,其中三颗的元件都来自三星。

有消息称,为了扩大 CMOS 图像传感器(CIS)出货,三星上半年大举对联电追加 28 nm ISP 晶圆代工订单。由于晶圆代工厂产能供不应求,三星有意投资机台设备并交予联电生产以保障产能,至于合作细节双方正积极讨论协商当中。

主要图像传感器公司和代工厂的CIS晶圆产能表(图片来源:Omdia)

据了解,三星原本计划2021年新增内存产能4万片晶圆/月,现在决定将产能投资减少到3万片晶圆/月,这部分产能将转向CMOS传感器芯片中,以应对全球缺货的情况。

早前还有消息指出,三星计划降低部分DRAM产能,以确保全球大缺货的CIS芯片,以满足这部分的客户需求。

但是有业内人士分析,三星此举可能会导致存储器缺货涨价。而三星高层做出此决定的考虑除了以量制价,力抬DRAM的利润之外,同时也进一步抢食COMS 图像传感器的市占率,力拼龙头索尼。

CIS赛道风云再起,瞄准千亿市场

随着5G商用逐渐落地,5G手机也必将迎来新一次换机潮流。在全球手机市场增长放缓的背景下,手机摄像头出货却逆势增长屡创新高。在目前的智能手机应用中,摄像头模组占据了整个BOM成本的榜首位置。而在摄像头模组中,CIS芯片又占据了成本的大头,占比高达52%,属于最贵的组件,市场前景可想而知。

预计到2024年,全球CIS出货量将达到100亿颗以上,销售额将达到230亿美元以上。在这条赛道上,除了三星,还有索尼、豪威处于领导地位,主要专注于高端市场;以及安森美、格科微、SK海力士、思特威等等角逐全球市场。

01

索尼

目前,索尼依然是CMOS感光元件市场的绝对领导者。

这得益于索尼传感器极高的画质表现以及相对朴实的价格,纵观CMOS图像传感器份额最大的手机市场,索尼几乎垄断了所有中高端手机品牌。

在iPhone 4S后,苹果就一直是索尼CMOS的大客户。此外,三星、华为、OPPO等品牌的机器也选用了索尼图像传感器。

(图片来源:索尼官网)

2015年底,索尼以1.55亿美元收购东芝的图像传感器业务。此次收购包含工厂、设备以及相关员工。收购后,东芝的图像传感器业务将全部整合于索尼半导体子公司下掌管运营。

2020年9月,索尼CIS芯片工厂受到台风影响,停工歇业,虽然时间较短,但仍对全球CIS芯片市场供应进一步造成不利影响。

02

三星

2014年,三星在遭遇智能手机销量严重下滑之后,开始更关注电子元器件的设计与生产。

在多年的坚持之后,三星传感器无论在技术水平还是市场占有率上都”开花结果”。对老大索尼的市场也是虎视眈眈,2015年索尼CMOS缺货,三星有了可乘之机,抢走不少中国客户。

(图片来源:三星)

2019年1月,三星发布了当下最小的CMOS图像传感器,专门针对全面屏形态的手机。三星称,这颗5.1mm的传感器可用于屏幕开孔或者刘海屏手机,可做前置,也可做中端手机的后置长焦拍摄元件。对比之前1/3英寸、2000万像素的CMOS,模块高度降低了7%;对比1300万像素、相同高度的CMOS,3T2的数码变焦能力提升了60%。

03

豪威科技

OmniVision(豪威科技),成立于1995年,专业开发高度集成CMOS影像技术。该公司精通微处理器、微控制器、特殊功能逻辑、具有丰富的模拟电路、数/模混和电路设计经验。其长期致力于为微电子影像应用设计和提供基于CMOS影像芯片的解决方案。

(图片来源:豪威科技)

该公司是最早也是最具规模的一家进入CMOS传感器应用在拍照手机厂商。2003年拍照手机刚开始应用时,CCD技术清一色的日本供应商,CMOS技术则主要是欧美厂商。其中OV公司产品最具影响力。全球三分之一的手机摄像头采用OV,在2011年之前,OV无疑居图像传感器市场之首。

豪威科技这些年来进行大量前瞻性的研发,比如在强光照射或者黑夜星光等极端光环境下的图像显示。

04

安森美

“做现代图像传感器的创造者。”安森美半导体提出的这一口号并不是信口开河。为达到今天的地位,安森美先后完成了三次并购。

2011年2月,安森美半导体以3140万美元完成收购赛普拉斯CMOS图像传感器业务部2014年4月 安森美半导体以9500万美元现金收购图像传感器设备制造商TRUESENSE Imaging。2014年8月,安森美半导体签署以4亿美元收购汽车及工业市场领先的高性能CMOS图像传感器供应商Aptina Imaging。

收购Aptina大幅扩充了安森美半导体的图像传感器业务,建成公司在汽车及工业半导体市场快速增长的图像传感器领域的领先地位。

(图片来源:安森美半导体)

安森美在成像领域拥有四十余年的经验,同时也提供着业界最多的产品组合,同时也在积极开发生态系统及客户方案等方面,尤其是针对中国市场还提供了大量的本地化工作。

除了CMOS摄像头之外,安森美也一直在CCD市场进行革新。安森美认为:“在大部分高清工业应用中,CCD仍然是最合适的方案。同时拥有CCD和CMOS两大产品线,也是安森美与行业竞争者的不同之处。”

05

SK海力士

SK海力士从2007年开始投身CMOS图像传感器业务,通过收购Siliconfle的剩余股份,成为一家IDM。在短期内提供800万像素的产品,具备了生产各种产品的生产线。

海力士可谓是CMOS领域的一匹大黑马,在非常短的时间内挤进全球CMOS图像传感器厂商排名前十位。得益于其对智能手机前置摄像头CMOS图像传感器的分辨率提升,SK海力士曾从格科微和Ov的手中抢夺了大量业务订单。

(图片来源:SK海力士官网)

SK海力士表示,为了应对以更小模块尺寸实现较高分辨率的竞争,SK海力士旗下的“黑珍珠(Black Pearl)”系列新推出的4款1.0μm(微米)级图像传感器产品将像素尺寸从原来的1.12μm降低到1.0μm。

这些产品具有调整像素区域大小的“四像素(Quad Pixel)”功能,采用四合一像素(Quad to Bayer,简称 Q2B)Re-mosaic算法(algorithm)。凭借这些功能,“黑珍珠”新款产品不仅能够兼容各种类型的摄像头,同时还能够在光线较暗的环境中提升拍摄质量。

06

格科微电子

格科微电子有限公司创立于2003年,是中国领先的无晶圆厂图像传感器设计公司,已经将目标瞄准到全球移动设备及消费电子市场。

其设计、开发及销售具成本优势的高质量CMOS图像传感器装置,该装置可采集光学图像并转换成数字图像输出信号。其图像传感器主要用于功能手机、智能手机及平板计算机等移动装置。格科微电子也设计、开发及销售LCD驱动芯片,该装置可驱动LCD面板将图像数据显示于屏幕上。

格科微电子的CMOS图像传感器具有成本低、质量高等特点,其图像传感器主要用于功能手机、智能手机及平板计算机等移动装置。

07

思特威

思特威SmartSens以安防应用作为市场切入点,以更高感度、更高信噪比、更高灵敏度、更优异低光照性能作为核心需求,在人工智能(AI),智能感知和机器视觉等领域进行了布局。

(图片来源:思特威)

思特威SmartSens首创将背照式(BSI)技术应用于全局快门CMOS图像传感器, 清晰捕捉高速运动物体的同时提供更胜一筹的高灵敏度体验。

08

比亚迪微电子

深圳比亚迪微电子有限公司是比亚迪集团旗下的独立子公司,自2003年开始致力于集成电路及功率器件的开发,并提供产品应用的整套解决方案。

在CMOS图像传感器方面,比亚迪消费类CMOS图像传感器每月出货量高达20KK,拥有114项国内外发明与专利;而安防类CMOS图像传感器的月平均出货量达到2KK/M,主要应用于安防监控摄像机、IPC、车载摄像机和环境监测系统中。

今

日

话

题

您认为这波缺货潮会延续至何时?

您如何看待正在崛起的国产CMOS厂商?

欢迎留言讨论!

——THE END——