集微网消息,早在2018年,《科技日报》列举了35项对于中国而言“卡脖子”的核心技术,其中激光雷达位列第十项,彼时美国Velodyne在无人驾驶激光雷达领域深耕了10多年时间,占据了近80%的市场份额。

不过,这个局面在后来短短2年就被打破了。2018年,华为建立了万人规模的光电技术研究中心,投入2年时间潜心研究该技术;并将研发目标直接定为高性能、车规级和能量产。

2020年底,华为发布首款96线中长距车规级高性能激光雷达,一举突破了性能、车规和量产的三大业界挑战,并计划将价格控制在200美元左右,极大推动了固态式激光雷达进入自动驾驶汽车行业的步伐。

进入2021年后,固态式激光雷达的上车速度加快。小鹏汽车元旦宣布直接与大疆孵化的Livox(览沃科技)达成合作,将在今年推出的量产车型上使用大疆Livox生产的激光雷达。

目前,华为和大疆Livox因为出色的研发能力都已有稳定的客户合作。但与华为和大疆不同的是,禾赛科技做的是机械式激光雷达,目前尚未在量产车型搭载。高昂的价格在固态式激光雷达面前失去了竞争力,这也成了其装车量产的拦路石。

大客户频繁变动

2015至2016年期间,禾赛科技主要产品为激光气体传感器。2016年初,该公司进行业务拓展,开展激光雷达研发,逐步进入了无人驾驶激光雷达领域;2017年4月推出40线激光雷达产品Pandar40。随后两年,禾赛科技推出性能升级的Pandar40P和64线激光雷达产品Pandar64。

从市场反馈来看,无人驾驶市场对成本敏感度低、对性能要求高。最关键的是客户集中且多为头部科技公司,有利于根据客户反馈和技术迭代加深对系统的理解,形成技术护城河。

因此,结合当时的技术积累和体量,禾赛科技选择从无人驾驶市场入手,集中资源打磨出多款高线数机械旋转激光雷达产品。

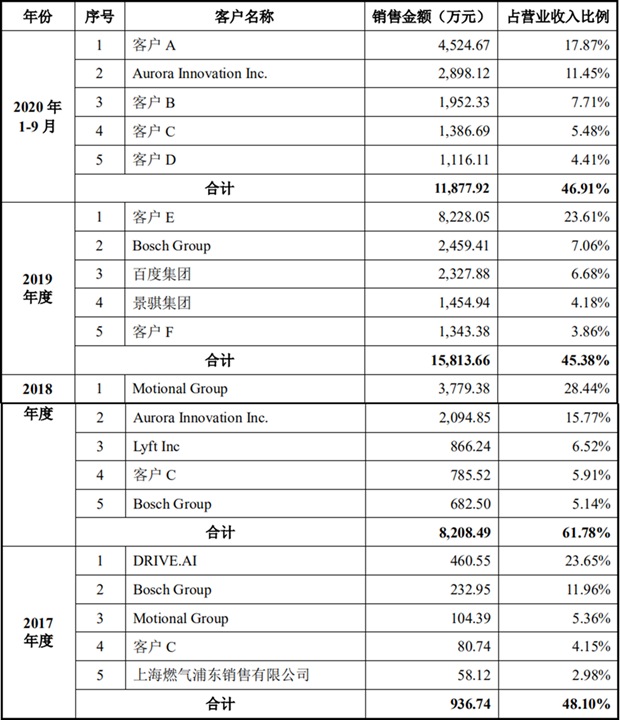

然而,从禾赛科技客户来看,其前五大客户变动很大,且没有稳定的客户。这与市场的情况相悖,对禾赛科技未来的发展极为不利。

不仅如此,从天眼查的投融资信息来看,2019年前五大客户的百度和博世均是其股东,截至招股书披露,百度持有禾赛科技7.88%股份,博世持有7.65%股份。

令人意外的是,在百度投资禾赛科技之后,禾赛科技对外宣称自己将会成为百度的“阿波罗之眼”,但如今成为“阿波罗之眼”的却是Velodyne。据悉,百度选中Velodyne的原因是其量程、解析度和视野都能满足自动驾驶汽车的高性能要求。

相比较而言,自动驾驶与一般行业不同,需要巨大的财力和运营能力,目前也只有头部企业才能玩转自动驾驶。如果禾赛科技没法稳住大股东百度、博世等头部玩家,又不能维持稳定的客户,以后很难在自动驾驶产业链中占有一席之地,更不用提华为和大疆进入后对市场的强势挤压。

存货和应收账款暴增

机械式激光雷达毛利虽高,但在强势客户的挤压和固态式激光雷达的低价竞争背景下,禾赛科技的毛利率趋于下降,2017年其产品毛利率为76.24%,2020年毛利率降为71.19%。

目前,适用于无人驾驶、高级辅助驾驶、机器人、车联网等多行业的传感技术市场竞争激烈,禾赛科技面临来自同行业激光雷达公司、视觉传感器公司、汽车行业一级供应商及其他高科技公司的竞争。而激烈的竞争会导致定价压力和利润减少,并导致禾赛科技的产品销售不及预期。

暴增的存货数据也反映了禾赛科技的经营情况。招股书显示,报告期内,禾赛科技存货快速上升,2017年为546万元,到2020年已暴增至1.13亿元,占总资产的比例较高且整体呈上升趋势。

此外,禾赛科技的应收账款也急剧上升,2017年为373.37万元,到2020年上升为1.07亿元,占营业收入比例也从20%左右飙升至44.58%,应收账款账面余额整体呈增长趋势。

由于存货和应收账款增速较快,其计提的坏账准备也“水涨船高”。报告期各期末,禾赛科技存货跌价准备分别为 0.00 万元、5.61 万元、425.09 万元及 925.79 万元,占各期末存货账面余额的比例分别为 0.00%、0.17%、5.71%及 7.54%。

行业周知,存货和应收账款暴增会导致现金流吃紧。而禾赛科技每年还有一笔较大的隐形支出,更是让原本紧张的现金流“雪上加霜”。

此前禾赛科技和Velodyne的专利纠纷虽以和解结束,但禾赛科技向Velodyne支付了约1.6亿元的专利许可费,而且在2020年至2022年,禾赛科技还需每年支付固定金额的专利许可费。从招股书披露来看,该项费用金额在1500万元左右。

从事专利诉讼方面的黄律师表示:“如果单看禾赛这一方,其实在某个专利上就是侵权了,所以才会对之前的行为作出一次性的补偿和后续支付使用费。”

事实上,随着玩家的增加,激光雷达行业的专利竞争也变得更激烈。据行业人士表示,华为为了绕开Velodyne等海外厂商的专利,一开始就制定了高性能、车规级、能量产的“爬北坡”战略。

在此战略下,华为经过2年研发出了96线车规级高性能激光雷达。目前与华为合作的有北汽极狐HBT车型,搭载3颗华为96线车规级高性能激光雷达,该车型将在年内上市。此外,长安汽车也宣布将携手华为、宁德时代一起打造高端智能汽车品牌,将搭载5个激光雷达。

产业专家王煜全认为:“激光雷达即将进入成熟期,比拼的就是成本优势、规模优势。”激光雷达正处于商业化应用前夕,将于2021年加速发展。

目前,在激光雷达这条赛道上已聚集了Velodyne、Luminar、Quanergy、博世、大陆、法雷奥、大疆等厂商。

至于哪家激光雷达生厂商能在未来的竞争中脱颖而出,技术路线并不是最重要的,能否装车量产应用才是取胜关键。

在资本市场看来,激光雷达上车最关键的是客户集中且在头部科技公司,大客户频繁变动也令禾赛科技能否装车量产成疑。(校对/Arden)