图片来源@视觉中国

文丨音乐先声(ID:nakedmusic),作者丨王榨沙,编辑丨范志辉

基于人工智能的语音交互系统,向来是国内外科技公司争相布局的阵地。

早在2007年,CNN就发表文章称,语音识别是一门价值超过10亿美元的生意。美国《彭博商业周刊》也认为,“未来的遥控器就是人类的声音”。很多科技控都相信,《钢铁侠》里那个聪明体贴,可以通过声音操控的虚拟助手Jarvis,会在未来的某一天变成现实。

然而,前几年,在技术落地成为产品的过程中,由于远场拾音、语音识别技术不够成熟等原因,很多产品的用户体验不尽如人意。一些行业大佬还在展示自家的语音交互类产品时现场翻车,为科技界留下很多梗。

在经过一段时间的摸索与完善之后,语音交互技术的价值逐渐开始在人们的日常生活中显现,越来越多的消费者愿意为其消费。

智能音箱便是一个很典型的例子,在诞生初期,智能音箱被很多人diss成“人工智障”,但随着产品升级,智能音箱的功能日趋强大、全面,销量也水涨船高。一些业内人士甚至认为,智能音箱在未来可能会成为手机的替代品。

作为手机屏以外的重要消费场景,智能音箱在消费市场的爆发自然给音乐产业带来了新的机会。而与手机端相比,音乐内容在智能音箱上的呈现、交互等方面是否会有新的可能性,以及音乐产业如何从智能音箱的风口从中分得一杯羹?这些问题都值得关注。

巨头扎堆入局,全球智能音箱市场成“二八格局”

自从2014年,亚马逊推出首款智能音箱Echo开始,国内外巨头纷纷入场布局。

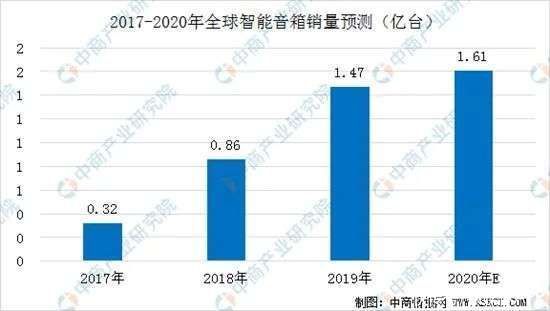

过去几年,智能音箱的销量进入爆发期。调查机构Strategy Analytics的数据显示,2019年全球智能音箱销量达到1.469亿台,比2018年增长70%,创历史新高。到2020年,虽然受疫情等原因的影响,智能音箱销量增速有所放缓,但仍然维持了正增长。

数据显示,2020年上半年全球共卖出了约4576万部智能音箱,2020第三季度,全球智能音箱销量也收获了同比增长2.6%的好成绩。目前,2020年全球智能音箱的全年销量还没有发布,统计机构预测,这一数据将有望达到1.61亿台。

市场研究公司Omdia曾对全球33个国家和地区的34,205受访者进行调查,结果显示,2020年,22.8%的家庭拥有一个以上的智能音箱,其中,3.4%的家庭拥有两个智能音箱,0.9%的家庭拥有3个智能音箱。

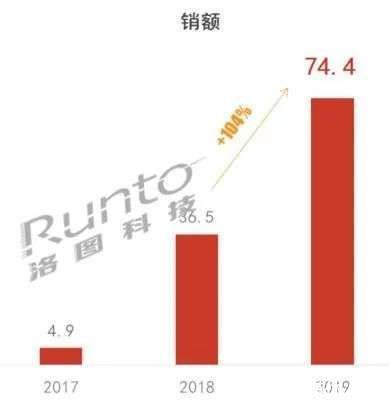

近几年,中国智能音箱市场的增长趋势和国际上基本一致。据《中国智能音箱零售市场月度追踪》数据,2017-2019年,中国智能音箱产业出于迅猛发展的状态,2019年,中国智能音箱市场销额为74.4亿元,同比增长104%。

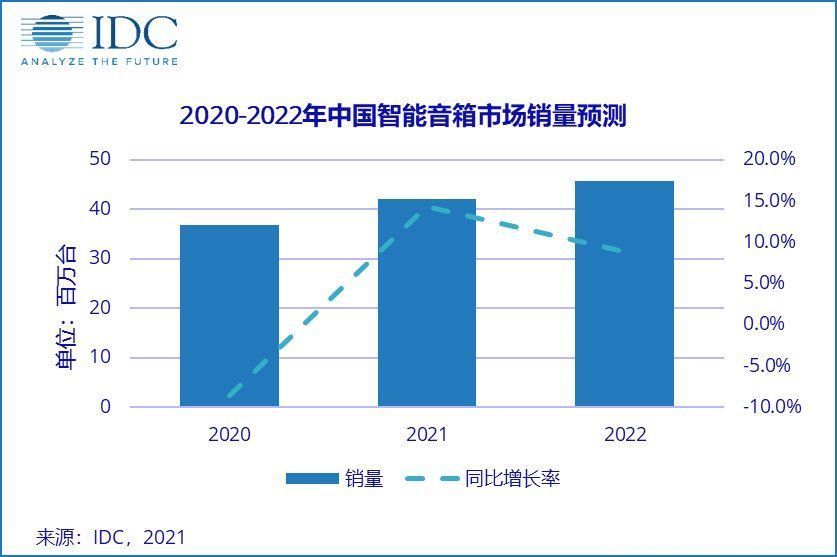

2020年,我国智能音箱全年销量3,676万台,同比下降8.6%。不过,各界仍然看好智能音箱市场的前景。美国国际数据公司(IDC)发布的《中国智能音箱设备市场月度跟踪报告》指出,在前几年的中国智能音箱市场中,各大厂商为了完成市场教育,采用了价格战等方式,帮助用户建立起使用习惯。

当拼价格的阶段过去后,市场必然会经历一段沉淀。IDC相信,经过2020年的调整,2021年中国智能音箱市场将进入更加健康常态的发展轨道。据预测,2021年中国智能音箱市场销量将超过4,200万台,同比增长14%。

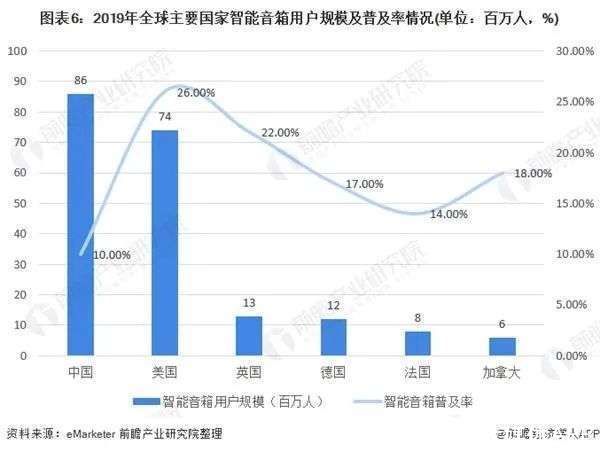

另外,值得注意的是,中国智能音箱的消费体量虽大,但渗透率并不高。据Strategy Analytics发布的《中国2019智能音箱用户调查》,目前中国智能音箱市场渗透率约为10%;艾瑞咨询的数据则显示,即使只看城镇范围,中国智能音箱在城镇的渗透率也只有20%,与美英市场存在一定差距。较低的渗透率也从侧面说明,我国的智能音箱市场还存在较大增长空间。

市场格局方面,国内外都呈现出几家智能音箱行业巨头占据绝大多数份额的趋势。根据Canalys的数据,目前全球智能音箱行业前五大厂商分别是亚马逊、百度、天猫(阿里)、谷歌和小米,共同占据了全球九成市场份额。而在国内,虽然华为、海尔、美的等纷纷这两年大举进军智能音箱市场,但“二八格局”并未改变。据IDC统计,2019年末的时候,百度、阿里、小米三家的市场份额还只有85.8%,到了2020年第三季度,这个数字已经增至96%。

产品的革新也是推动市场发展的重要因素。进入2020年之后,尤其是疫情期间在线教育的促进下,百度、阿里、小米步调一致地在价格战的阵地偃旗息鼓,将重心放在带屏智能音箱的布局上。小度推出了10英寸的小度智能屏X10,天猫精灵CC在7英寸屏幕基础上衍生出10英寸的新版本,小爱触屏智能音箱则将4英寸屏幕升级到了8英寸。

随着消费者对人机交互需求的提高,带屏音箱确实能够更好地满足消费者的交互体验,智能音箱产品的迭代确实刺激到了市场。在价格补贴结束、疫情影响未完全消除的双重压力下,去年我国带屏智能音箱销量同比增长31.0%。

换句话说,在亚马逊、百度、阿里、谷歌和小米等巨头完成初步的市场教育后,智能音箱产业也逐渐从早期的野蛮生长进入了迭代期,而智能家居生态的发展对于内容的需求将变得更为强烈。

音乐平台如何从智能音箱的风口分一杯羹?

随着功能的日趋多样化与市场体量的增加,智能音箱在资本市场的地位水涨船高,很多行业都在尝试通过智能音箱打入新的消费场景,扩大自己的市场,这其中就包括音乐产业。

就现状来看,很多互联网巨头同时拥有音乐服务和智能音箱两项业务,他们的音乐产品也就顺理成章地出现在了相应的智能音箱中。

比如,Echo就使用了和自己同属于亚马逊集团的音乐流媒体服务Amazon Music,“谷歌系”产品YouTube Music也出现在了智能音箱Google Home中。

在国内,天猫精灵使用了同属阿里系的音螺音乐曲库(前身为虾米音乐),小爱同学也将小米音乐纳入了自己的服务矩阵中。

除了在自家产品中拓展市场,很多音乐平台还会与其他品牌的智能音箱进行合作。

比如,虽然在2018年左右就传出有消息称要开发智能音箱或车载音乐播放器,但Spotify至今尚未推出具有语音控制功能的实体产品。为了拓展市场,Spotify选择向Echo和Google Gome提供流媒体服务。Echo的用户可通过手机应用 Echo Alexa将自己的Spotify Premium账户与音箱对接,享受音乐服务;针对Google Home用户,Spotify提供了免费和付费两种模式,付费模式下歌曲数量会更丰富。

目前,国内平台的智能音箱也基本都与数字音乐平台有合作。截至发稿前,小米旗下的小爱同学音箱除了使用自家服务之外,还接入了网易云音乐、QQ音乐;而百度旗下的小度音箱则使用TME旗下QQ音乐、酷狗音乐、酷我音乐三款数字音乐平台的曲库;阿里巴巴旗下的天猫精灵则除了音螺分发的音乐内容,同时也和太合、滚石等十多家音乐公司达成合作;华为Sound智能音箱则在华为音乐、酷狗音乐的基础上,也接入了索尼精选Hi-Res的无损音乐。

据音乐先声了解,针对不同的智能音箱厂商,音乐平台的合作模式会有所区别。比如说,同样是QQ音乐会员用户,在使用小爱同学时,依然可以享受自己的会员特权,而在3.36版本后的小度音箱中,其会员系统与QQ音乐互不相通。

此外,在与智能音箱厂商的合作中,音乐平台也不一定会提供全量曲库。有测评博主就发现,即使音乐平台与音箱商建立了曲库合作,在音乐平台APP上能听的音乐,相应的智能音箱中也不一定能听。

不同音乐平台与智能音箱厂商的合作深度也有所不同。天猫精灵事业部产品及硬件研发总经理茹忆向音乐先声表示,在版权合作之外,太合音乐集团还投入了专门的运营力量,会针对天猫精灵的智能家庭场景以及loT生态优势,探索智能音箱端的音乐推荐以及新的音乐收听方式。

而除了曲库分发上的合作,智能音箱这一场景为丰富了音乐内容传播的玩法。去年3月,天猫精灵联合滚石唱片,推出了全球首次智能音箱端的音乐会直播。

不难看出,几乎每个音乐产业中的巨头,都在智能音乐行业中找到了与自己行业地位、需求相匹配的企业合作。从产品逻辑上来看,智能音箱与音乐内容的提供方,也确实存在着相辅相成,不可分割的关系。

智能音箱将为音乐产业带来什么?

对于现阶段的智能音箱行业来说,音乐服务是一项非常核心的内容。

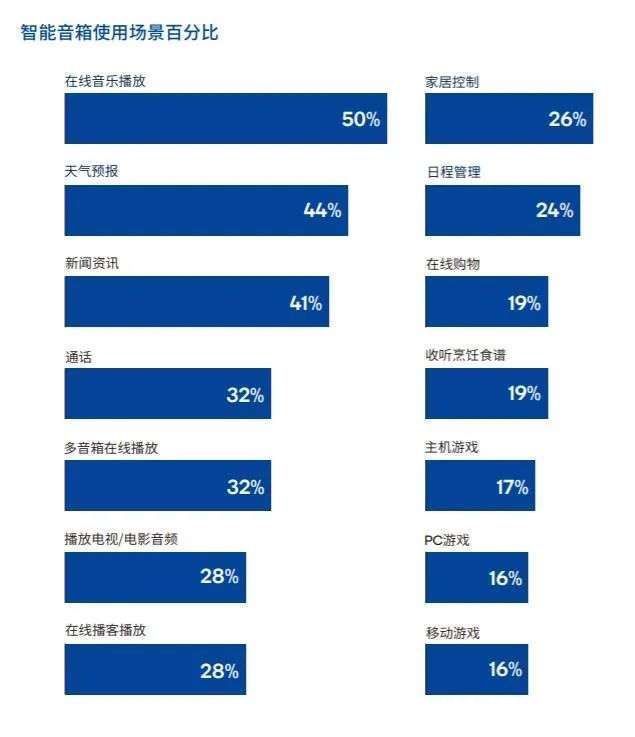

《2020高通音频产品使用现状调查报告》显示,在全球范围内,“在线音乐播放”是智能音箱现阶段最主要的用途。

而一些调查也显示,接入智能音箱后,音乐产业也获益匪浅。AudienceNet报告指出,37%的美国智能音箱用户表示他们在购买智能音箱之后,继续购买了在线音乐服务商的会员。

除了商业变现的机会,智能音箱这一新媒介、新场景也可能带来内容消费方式上的变革。

在通过手机用流媒体平台收听音乐的现状下,用户对一首歌的耐心所剩无几,很多听众甚至行业从业者,都越来越难以听完一首完整的歌曲。这样的收听习惯会倒逼流行音乐日趋快餐化。

而在智能音箱的使用场景中,这种趋势或许能够发生改变。与使用手机APP不同,在使用智能音箱时,开始听歌的成本会降低,只需要说一到两句话就行了。如果想通过智能语音系统高频率地执行切歌、切换视频之类的操作,将会非常疲劳,因为你需要不停地说话。这样的产品特性使得切割成本更高,或许能够引导用户在听歌时更有耐心。

此外,行业相关人士在谈及智能音箱与手机音乐APP的区别时向音乐先声表示,与安装在手机上的音乐APP相比,智能音箱在听觉交互这条渠道上能够获取更多的数据,在增加了带屏功能后,智能音箱在信息搜集方面实现了视觉与听觉两条腿走路的状态,能够更好地了解用户的收听习惯与喜好,进行更精准地推荐,从而延长用户在音乐内容上的停留时间,找到适合自己的新歌。

数据表明,智能音箱确实能够起到上述作用。AudienceNet的报告显示,43%的智能音箱用户表示,在购买音箱之后,他们欣赏音乐的时间增加了,40%的用户发现了比过去更丰富的音乐,38%的用户表示接触到了更多的音乐风格和类型。

综上,通过智能音箱及其背后的语音交互系统不仅可以帮助音乐内容得到更加广阔的使用场景,还可能会让用户的收听习惯变得更加正向、有耐性。

也许在未来,音乐产业也能够随着智能音箱市场的扩张,自下而上地得到优化,音乐平台、版权方、词曲创作者等各方都能在更大更多元的市场需求下,获得更加良性的生存环境。