文 | 霞光社,作者丨千里

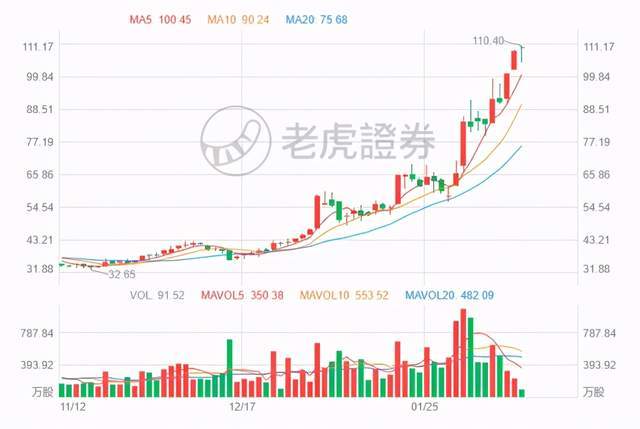

年前最后几个交易日,在港股主板上市的心动公司(02400.HK)用一波漂亮的阳线让大小股东们过了个好年。至2月11日收盘,心动公司股价落在109.6港元,而这一数字在两个月前的2020年12月11日还是39.8港元。

两个月时间,心动公司的股价暴涨175%,着实让人疯狂心动。

图片来源:老虎证券请输入图说

然而谈恋爱界有一句名言值得我们借鉴:始于颜值,还得陷于才华。看来没点真本事还是魅力值不足。放在心动公司身上,看上去如此“美丽”的股价,公司业绩和内在增长逻辑真的可以支撑其飞涨么?

今天我们就从这家公司的财报入手,来看看心动公司“才华”几何。

1.错过了几个亿

由于心动公司2020年度的整体财报尚未发布,这里我们选用该公司2020年中期报告及此前的业绩数据进行分析。

心动公司的业务主要分为游戏研发、发行和TapTap游戏社区运营两个板块。简单回顾其2020年中期报告,可以总结出以下几点:

1. 心动公司2020年上半年营收同比涨10%,但利润大跌20%

至2020年6月30日止6个月,公司营收为14.4亿人民币,相较2019年同期营收13.1亿元上涨了约10%。然而期内利润为2.6亿元,相较2019年同期利润3.3亿元下跌了约20.5%。

这个成绩怎么样?和同行一比就十分明显了。2020年上半年,昆仑万维净利润36.75亿元,同比暴增525%;三七互娱净利润17.00亿元,同比大增64.53%;完美世界净利润12.71亿元,同比上升24.5%。

心动公司,简直就是错过了几个亿。

2. 游戏业务收入为11.9亿元,信息服务收入为2.5亿元

在2020上半年的14.4亿元营收中,游戏板块的收入为11.9亿元,占比82.4%。主要由TapTap平台广告收入贡献的信息服务收入为2.5亿元,占比仅17.6%。

在这两部分收入中,游戏收入的毛利率为51.3%,相较2019年同期的62.6%有大幅下滑。信息服务收入的毛利率高达85.5%,但由于这部分收入在总收入中占比较少,因此其对整体毛利率的拉动作用并不大。

总的来看,2020年上半年心动公司的毛利率为57.3%,与2019年同期的67.0%相比下降明显。这也是上半年公司利润大跌的原因之一。

3. 销售及营销费用同比下降10.6%,研发费用同比大增68.2%

2020年上半年,心动公司的销售及营销费用为2.78亿元,同比下降10.6%。中期报告对此解释为,相比2019年同期,公司在2020年上半年推出的新游戏较少。

另一方面,公司研发费用同比大增68.2%,达到2.18亿元。对此,中期报告显示其原因是心动公司为提高游戏研发能力及TapTap产品升级所做的投入。

综合来看,在2020年上半年这段因全球疫情而产生的“宅经济”红利期,心动公司由于没有充足的游戏储备而错失良机,只能看着其他游戏公司一路飙升的收入而默默“恰柠檬”。

与此同时,“错过几个亿”的心动公司发现问题所在后,开始大幅增加研发投入,寄希望于尽快推出新的自研产品分得手游市场红利。然而其效果如何,还请看下文详细分析。

2.TapTap收入受限,破圈艰难

尽管心动公司的游戏业务收入占比超过八成,但旗下似乎并没有什么耳熟能详、收入霸榜的明星游戏,倒是移动游戏社区TapTap常作为公司的代表性产品出现在各类宣传文章、介绍资料中。

根据2020年中期报告,TapTap平台的平均月活跃用户已达约2480万,较2019年同期上升51.9%。与此相对,公司网络游戏在2020年上半年的平均月活约为3047万。

TapTap与游戏业务的平均月活相差并不多,为何其收入只占了整体收入的不到两成呢?这还要从TapTap的收入模式进行分析。

上线于2016年的TapTap平台,不仅作为一个聚集了大量核心手游用户的线上社区而存在,同时也是一个重要的游戏推荐平台,即手游上架渠道。在这里,用户可以直接点击某游戏的包体进行下载安装。

TapTap作为一个手游分发平台的作用显而易见,然而其与其他分发平台最根本的区别是,TapTap不收取渠道费用,不与开发者针对游戏收入进行分成。这是TapTap独特的优势所在,但也极大限制了平台的收入。

目前,以手机的操作系统进行划分,iOS系统下苹果商店App Store的渠道分成为30%。去年年末苹果官方宣布,自2021年起App Store针对中小开发商的分成比例降至15%。

另一方面,由华为、OPPO、vivo、腾讯应用宝、哔哩哔哩等手机厂商、渠道把控的国内安卓系统渠道分成高达50%,相比国外安卓官方渠道Google Play的30%还要高出两成。

高分成比例让没有话语权的中小开发商们望而却步,而实力强大的大厂们则不断上演着与渠道之间的硬核battle。比如由于渠道分成的分歧,2020年9月头部移动游戏《万国觉醒》、《原神》均宣布不上架华为等传统渠道,今年1月1日华为突然下架腾讯旗下所有游戏应用,晚间才又重新恢复上架。

开发者与渠道之间的博弈由来已久,而这次的主角TapTap则为开发者们省去了这份担忧。根据官方信息,TapTap只收录游戏官方包体,不进行联运,开发者将产品上架TapTap不需要付出任何渠道分成费用。

这对中小厂商的吸引力无疑是巨大的。2020年,火爆全网的青瓷网路《最强蜗牛》与椰岛游戏《江南百景图》等小厂力作均未上架安卓应用商店渠道,而是选择与TapTap独家合作。

独特的产品优势也使得TapTap形成了对于手游用户的特别吸引力。2020年上半年,TapTap的月活达到近2500万,同比增速超过50%。

为保持自身的渠道优势,心动公司大概率不会选择打破渠道0分成的承诺,但这也使TapTap平台收入来源极为受限。无法从游戏开发商那里获得分成的心动公司,如何扩大平台流量规模、并通过流量进行变现,成为了其收入水平的决定性因素。

1月28日,TapTap举行了2020年度手机游戏大赏,颁奖秀环节跨界邀请了脱口秀演员李诞担任主持。对此,外界评价TapTap正尝试寻找“破圈”机会,找到新的增长逻辑。

然而这并非一件简单的事。参考B站,当初聚集着大量核心二次元用户的B站,在“破圈”之路上颠簸徘徊,时至今日部分B站原始用户纷纷捶胸大呼“小破站变了”,而其“破圈”之路仍然不可算作成功。

放在TapTap身上,以社区氛围好出名的手游用户聚集性平台,甚至没有如B站的视频方式作为载体,若其真的想通过“破圈”实现新的增长,道路必定会更加崎岖。

但若不“破圈”,国内核心手游用户的总量有限,以流量变现方式作为收入来源的TapTap天花板很低。这是一件极为矛盾的事情。

2020年上半年,TapTap仅为心动公司贡献了17.6%收入。想要追求业绩突破的心动公司,还是要尽快为TapTap找到新的可持续增长的有效变现逻辑。

另一方面,为公司贡献了82.4%收入的游戏业务情况又是如何呢?

3.自研顶不上,代理赚不多

根据心动公司2020年中期报告,上半年收入贡献排名前五的游戏分别是《仙境传说M》(Ragnarok M)、《不休的乌拉拉》(Ulala)、《香肠派对》(Sausage Man)、《蓝颜清梦》(Lan Yan Qing Meng)和《少女前线》(Girls’ Frontline)。

这五款游戏之中,《少女前线》是2016年就已正式发行的老IP,《仙境传说M》与《香肠派对》上线皆超过三年半时间,《不休的乌拉拉》上线也已超过一年。这从另一个角度也说明了,2020年上半年心动公司推出的新游戏数量很少,游戏业务的收入主要仍靠老游戏支撑。

然而游戏产品都有生命周期。依照中期报告阐述,目前《仙境传说M》、《不休的乌拉拉》等游戏受到生命周期影响,收入曲线都已进入下滑阶段。若后期没有收入良好的新产品顶上,心动公司的下一季财报恐怕就不会太让人“心动”了。

从产品的角度来看,收入排名前五的游戏之中,只有《仙境传说M》是心动公司与其他两家公司共同开发,其他则均为代理游戏。以小见大,这也基本反映了心动公司发行产品中的自研比例。

心动公司在创立初始并没有研发基因。2009年,其创始人黄一孟卖掉了无法变现的下载工具VeryCD,利用闲置服务器开始做起了页游代理生意。在2010年前后的国内页游红利期,心动公司依靠代理《神仙道》、《将神》、《仙侠道》等页游产品建立了资金基础。

此后,随着手游发展,公司的业务重心也快速向手游倾斜。2015年开始,心动公司陆续研发、上架《横扫千军》、《神仙道高清重置版》、《仙境传说M》等端、页游移植版手机游戏。这些游戏虽要求一定的研发能力,但由于是移植版,在游戏创意方面并无门槛。

根据心动公司上市前提交的招股书,公司在2016-2018年间,自研游戏收入占比分别为76.3%、66.6%、58.3%,呈现逐年下降的趋势。

其中《仙境传说M》在2017、2018年度的收入占公司总收入的近四成,2019年前5个月这款游戏的收入占比达到惊人的59.1%。这也导致外界对心动公司收入来源单一的诟病由来已久。

纵然借助自身的渠道优势选择授权代理这条路也可支撑公司收入继续增长,然而授权方式有其弊端:毛利率较低,且受限于游戏开发商等多方面因素,收入存在许多不确定性。

显然,心动公司已经意识到授权代理并非核心竞争力,研发实力仍需尽快提升。其表现之一便是,2020年上半年公司研发费用同比大幅增长68.2%。

然而这份投入的效果如何呢?

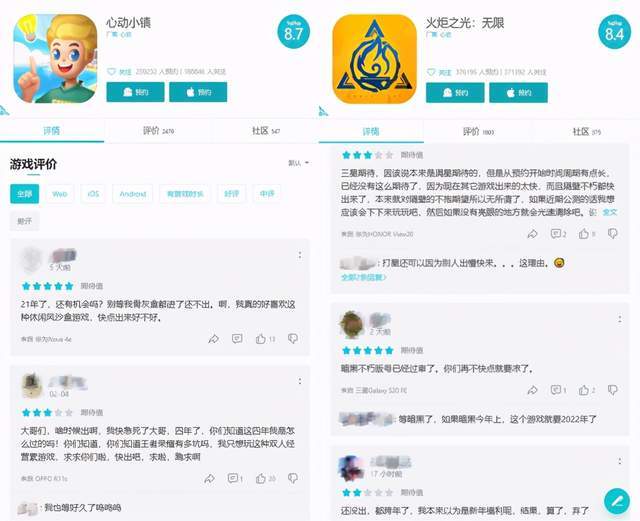

根据中期报告,2020年年中心动公司在研项目包括了《火炬之光:无限》(Torchlight: Infinity)、《心动小镇》及未给出确定命名的日式RPG《项目A》等。中报明确阐述上述三款产品预计将在2020年下半年进入量产阶段。

然而至2021年2月,我们在TapTap平台搜索《火炬之光:无限》和《心动小镇》,发现这两款产品仍处于用户预约阶段,没有可供玩家体验的版本。翻到评价页,这两款手游的近期用户评价也都是非常一致的催促声音。

过长的研发周期,一方面消耗掉了玩家的期待,另一方面也反映出心动公司在游戏研发方面的成熟度还远远不够。新的自研产品何时能够推出、推出后游戏品质是否能够支撑其成为新的收入增长点、心动公司的自研产品壁垒是否能真正建立起来,目前我们仍看不到这些问题的答案。

另一方面,心动公司的授权代理业务在持续推进中。

在数据情报平台Sensor Tower发布的2020年度中国手游海外收入TOP30榜单中,我们在《明日方舟》、《第五人格》、《明日之后》、《仙境传说RO》四款游戏的发行商处都能看到心动公司的影子。然而为何这些头部游戏的名字,没有一个出现在心动公司收入贡献排名前五的名单中呢?

回到公司2020年中期报告,心动公司游戏板块的收入绝大部分由游戏运营收入构成,而这部分收入中,有约46%来自中国大陆地区,约54%来自海外。根据报告附注,公司的海外市场主要集中在中国香港、中国澳门、中国台湾、韩国及东南亚地区,这也揭示了上述问题的答案。

2018年9月、2019年4月,心动公司分别获得了网易旗下大作《第五人格》和《明日之后》的韩国区域代理权。2020年6月开始,心动公司在港澳台地区代理了二次元手游《明日方舟》。

区域范围限定的代理权限,使得心动公司在单个游戏上的收入水平极为有限,其收入分散在公司代理的多款游戏中,因此收入贡献排名前五的依然是那几款寿命周期进入尾声的老面孔。

而除中期报告所述地区之外,心动公司在其他海外市场代理能力的欠缺,或许是其无法拿到优质游戏更广泛代理权的根本原因。

根据公司往期财报,2019年心动公司的海外收入占比达到64%,收入规模为15.1亿元人民币。而2020年中期该占比却跌至54%,半年收入规模仅为6.3亿元。这也反映出,公司海外发行业务在目标市场范围方面难有突破,收入受限明显。

4.尾声

综上来看,心动公司在TapTap和游戏板块业务上都存在一些比较明显的问题。

TapTap方面,公司需要找到新的用户增长和流量变现逻辑,提高收入水平;游戏方面,则需要加强产品储备,强化自身研发能力的同时,提升海外多市场代理能力,尽快找到新的明星游戏产品,摆脱收入来源集中单一的问题。

由此,虽然心动公司近期股价一路狂飙,然而其“高颜值”外表背后的长期发展驱动力和竞争壁垒仍未完全建立。

随着3月将近,公司2020年度的全年报告也快要出炉。心动公司2020年下半年的业绩情况具体如何?报告发布后公司股价又会出现什么样的变化?我们也将持续关注。