原标题:三年巨亏 32 亿,他拿什么“掰弯”世界?

如果一种技术钻研八年不能大规模落地应用转化为盈利,你会不会一直烧钱坚持?要知道,坚持下来可能是欢乐英雄,也可能是悲情英雄。

号称 ” 全球柔性科技行业的领航者 ” 柔宇科技,即将去科创板上市。这家公司成立八年,争议不断。

2014 年,它便开发出厚度仅有 0.01mm、最小卷曲半径 1mm 的彩色全柔性显示屏。2019 年年初,小米展示双折叠屏手机,柔宇炮轰其 ” 公然造假 “,让它一度走到聚光灯下。

但市面上,柔宇的产品少有人见。

早先,柔宇的业务面向 B 端,没能得到华为等一众手机大厂的认可。而后,以柔派手机为代表的 C 端产品营收占比过半,可这款售价近万元的手机也罕有人使用。

有人赞赏柔宇科技创新,也有人说它是 PPT 骗子。实际上,它所做的,像是一场关于未来的赌局。

全柔性显示屏相关技术是柔宇的鲜明标签,而这一产业发展迟迟未到爆发节点。柔宇唯有继续烧钱,等到风口来临。

一面研发企业解决方案,一面研制消费电子产品,柔宇面临的对手不只三星、京东方等面板巨头,还有华为等一众手机大厂。即便登陆科创板,恐怕也难以解决它的焦虑。

募资 144 亿做什么?

2012 年,柔宇在深圳、香港、硅谷三地同步开启运营,其业务颇有黑科技的感觉。

在科幻电影常见的各种可以弯曲的显示屏,正是柔宇专攻的显示技术。其主营业务为柔性电子产品的研发、生产、销售,同时也为客户提供柔性电子解决方案。

业界分析,柔性屏技术前景广阔,根据弗若斯特沙利文的报告,预计到 2025 年,全球柔性电子行业的市场规模将达到 3049.40 亿美元,从智能终端到文娱传媒,再到办公教育,各行各业对柔性电子技术的需求都在迅速增长。

(柔宇展示的柔性电子应用场景)

风口来临,柔宇此次上市募集资金的主要目的之一,便是扩大生产规模,提高公司盈利与市场响应能力。据悉,柔宇此次科创板上市拟募资 144.3 亿,其中 49.4 亿用于柔性显示基地升级扩增建设项。

但问题是,柔宇现有产能本就没能充分利用。

招股书披露,在2019 年,柔宇的全柔性显示屏设计产能为 46.67 千张,产量为 14.56 千张,产能利用率为 31.2%。在 2020 年上半年,其全柔性显示屏设计产能 23.33 千张,产量 1.23 千张,产能利用率仅 5.3%。

与此同时,柔宇的存货却在不断增加。2017 年末,柔宇的存货价值为 1.03 亿元。到 2020 年 6 月末,柔宇的存货价值达到 4.80 亿元。

2019 年 4 月,柔宇宣布第一批柔派手机售罄。《投资者网》报道,当时其天猫销量不足 700 台。柔派手机第二代在 2020 年 3 月发布,官方称 1.8 秒便在京东售罄,然而销量却未见披露。

不过,根据招股书披露的消费者产品平均价格和总销售额计算可知,柔派手机在 2019 年到 2020 上半年的总销量不会超过 3 万部,这远低于三星 Galaxy Fold、华为 Mate X 等同类产品。

折叠屏手机可能是柔性电子最重要的一场机遇,不过眼下还有些 ” 中看不中用 “。使用过柔派手机的网友表示 ” 做主力机不行 “,还有人吐槽,” 太重了,折叠起来比普通充电宝还厚 “。

柔宇的产品状况反映到财务数据上,是惨淡的营收和逐年扩大的亏损。

与募集资金 144 亿的大胃口相比,柔宇近年营收水平仅在 2 亿元规模,而亏损逐年扩大。

财报显示,自 2017 年到 2019 年,柔宇每年实现营收分别为 0.65 亿、1.09 亿、2.27 亿,同期对应的亏损分别为 3.59 亿、8.02 亿、10.73 亿。在 2020 年上半年,柔宇营收只有 1.16 亿元,亏损却已经达到 9.61 亿。

整体来看,三年半的时间,柔宇实现营收不足 6 亿,亏损却接近 32 亿。

上市募资可以说是柔宇唯一的出路,它所竞逐的是需要大量烧钱的赛道。此次 IPO 募集资金中的 72 亿,都是用来补充流动资金,吸引人才,保证持续的研发投入。

长期以来,柔宇一直备受质疑。

柔宇的商业模式是 B2B+B2C 并行。一方面,柔宇为企业客户提供柔性显示和柔性传感技术解决方案,同时,柔宇也生产自有品牌的 B2C 终端产品进行销售,包括智能手写本柔记、可折叠柔性屏手机柔派、3D 移动影院设备 Royole-X 和 Royole Moon 等。

柔宇表示,已经积累了中国移动、中国电信、Vertu、空中客车、路易威登、泸州老窖、东方演艺集团、 格力电器等一批知名企业级客户,为业务发展奠定了良好基础。

招股书显示,在 2020 年之前,柔宇主营产品为 ” 企业解决方案 “。在 2017 年,柔宇的 ” 企业解决方案 ” 销售额 5275.8 万元,营收占比 82.04%。2019 年,这部分产品销售金额为 1.31 亿,在公司整体营收占比降低至 57.99%。

而到 2020 年上半年,面向 C 端的消费者产品贡献营收达到了 77.98%,柔宇的经营重心发生变化。

据柔宇解释,这主要受益于柔记、 Royole X/Moon 以及折叠屏手机柔派等产品的销售增长。但也可以理解为,柔宇在争取企业订单上缺乏突破。

柔宇没能拿下面板行业最重要的手机厂商客户,反而自己做起了手机。原本可以争取的客户,一下子成了对手。柔派手机是柔宇的重点产品,而眼下价格高昂的折叠屏手机市场还很有限。

据研究机构 DSCC 的数据,2020 年折叠屏手机销量可能只有 300 万台。相比之下,2020 年第三季度的全球智能手机销量整体便接近 3.7 亿部。尤其对创业公司而言,经营折叠屏手机并不是门好生意。

对柔宇来说,亲自涉足手机终端制造虽然体现出技术实力,但也可能是一种无奈。

背后缘由是,柔宇的显示屏没能赢得主流手机厂商的认可。据《中国企业家》报道,有华为知情人士曾表示,柔宇的折叠屏 ” 在产能、良率上都有一些问题,无法满足需要 “。

Wit Display 首席分析师林芝向市界提到,柔宇在技术路线上可能存在问题。

林芝分析,目前在中小尺寸 OLED 领域,LTPS TFT AMOLED(低温多晶硅背板技术)是主流技术,而柔宇科技采用的 IGZO TFT AMOLED(金属氧化物背板技术)在业界还没有成熟的量产经验。此外,该方案缺乏定制化的驱动 IC,背板存在稳定性问题,抗冲击能力不足,柔宇科技暂时没有找到材料替代。所以,外界一直质疑柔宇科技的量产能力。

” 正因为柔性 AMOLED 缺乏稳定性和可靠性,而且没有供应量保证,没有一家手机大厂敢用柔宇柔性 AMOLED。柔宇想靠打造自主品牌来消化 AMOLED 短时间内又行不通,暂时看不到柔宇未来的走向。”林芝说。

第一手机界研究院院长孙燕飚也向市界分析了柔宇没能得到大厂认可的原因。他表示,任何技术没有不透风的墙,好的技术会有人快速跟进,为什么大家不跟随,一定是有背后的原因。

技术先进性与适用性并不等同。

孙燕飚指出,大厂一定要做消费者认可的产品,而消费者认可的产品一定要经得起市场上的百万级测试,柔宇的产品没有经过这种测试,” 大家不敢用 “。

柔宇近些年的大客户也一直在变动。

柔宇解释称,这与公司产品种类增加有关。在 2018 年 6 月,柔宇的全柔性显示屏产线点亮投产,基于全柔性显示屏技术的产品开始出货,产品品类增多,导入下游客户存在一定验证期。

不过在那之后,柔宇的大客户仍未稳固下来。

比较 2020 年上半年与 2019 年的前五大客户,只有壹梁实业(深圳)有限公司仍然在列。深圳市伯亿传媒有限公司是柔宇在 2019 年的第一大客户,相关销售金额达到 4623.16 万元,占当年柔宇年度销售总额的比例达到 20.37%,到 2020 年上半年,却从大客户列表消失了。

另外,部分大客户与柔宇的关系也引起质疑。据网易清流工作室调查,作为 2020 年上半年第二大客户的壹梁实业,一方面作为 ” 客户 ” 向柔宇科技采购产品,另一方面,其关联公司深圳同创鑫,曾向柔宇科技的美国公司发货柔宇的产品。

即便成功上市,柔宇前路依然坎坷。

柔性显示本身的前景,基本受到普遍看好。这种看似科幻的技术,实际早有苗头。

据头豹研究院梳理,柔性显示屏行业发展起源可追溯到 1974 年。最先投入柔性屏技术研发领域的企业是美国 XeroParc 公司。该公司成功制造出全球第一款 Gyricon 柔性电子纸显示器,为后继柔性显示屏研究奠定了基础。

2007 年,索尼发布了 0.3mm 可弯曲显示屏,可应用到平板电视、移动电视和其他移动设备的超薄显示屏幕,但技术并不成熟,未能普及。作为手机产业曾经的霸主,诺基亚在 2011 年便推出过可弯曲的 “Bendy Phone” 概念手机。

至于国内,柔宇确实曾占据重要的一席。虽然质疑不断,柔宇在柔性显示的相关研发上走在前列。

回溯过往,2014 年,柔宇开发出了厚度仅有 0.01mm、最小卷曲半径仅有 1mm 的彩色全柔性、 可反复折叠的显示屏。2018 年 10 月,柔宇推出了消费级量产柔性屏折叠手机 FlexPai 柔派。

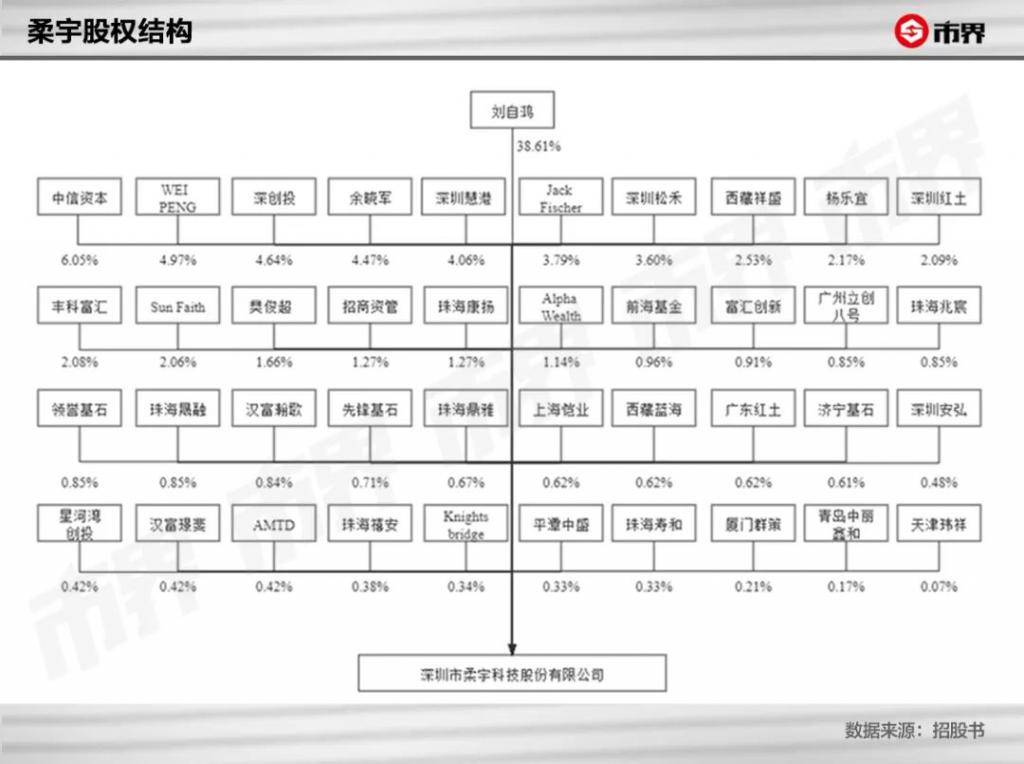

同时,柔宇也受到了诸多资本看好,中信资本、深创投、前海基金等均在其投资者行列。其中,深创投参与了柔宇包括天使轮在内的多轮融资。

有意思的是,深创投负责柔宇项目的张华,在柔宇公司诞生前的 2011 年便接触了这个项目。当时对项目核心的价值判断,主要基于对柔宇董事长兼 CEO 刘自鸿本人的看好,以及刘自鸿早先发表的学术论文和博士毕业论文。

张华的投资逻辑是:天使轮看创始人。

据《投资界》报道,由张华带领,深创投经过技术调研得到结论:只要能达到刘自鸿说的程度,打破原有的技术壁垒,那他的技术就一定是最领先的;同时深创投看重的是,刘自鸿早在 2005 年就在研究这个项目,很坚毅、很执著。

遗憾的是,柔宇在实际产品的商业落地不如人意。眼下,除柔宇外,京东方、深天马、华星光电、维信诺等都是国内柔性屏的重要玩家,其中京东方独占鳌头。头豹研究院 2019 年报告指出,京东方在中国柔性显示屏行业的市场份额占比达 95% 以上。

柔宇面对的竞争压力只会越来越大。

此前种种质疑,柔宇曾有解释。但披露招股书后,柔宇身上的迷雾仍未散去,反而是亏损严重等问题暴露出来。

如今的柔宇已等不起,缺乏造血能力,只有通过上市融资来扩充弹药,等待柔性屏爆发的时机。

业界认为,5G 时代来临将引发交互革新,全柔性显示屏是重要方向。据国金证券研究所预计,2021 年搭载全柔性屏的折叠手机出货量有望达到 1420 万台。到 2023 年,折叠手机出货量有望超过 2500 万台。

柔宇乐于强调自己 ” 折叠手机先驱 ” 的身份,不过要战胜华为、小米、三星这些对手,谈何容易。

刘自鸿曾解释,” 柔宇 ” 意为 ” 柔性的宇宙 “。柔宇的目标,就是把世界 ” 掰弯 “,让人们更好地感知世界。但如今柔宇三年巨亏 32 亿,业务模式迷雾重重,刘自鸿拿什么 ” 掰弯 ” 世界?

一个可以 ” 掰弯 ” 的世界可能将会到来,但实现这一目标的,会是柔宇吗?